Nasional

Multitafsir UU Jadi Biang Kerok Sengketa Pajak PGN-DJP

JAKARTA – Peneliti Pratama-Kreston Tax Research Institute, Prianto Budi memaparkan pemicu sengketa pajak antara PT Perusahaan Gas Negara Tbk (PGN) dengan Direktorat Jenderal Pajak (DJP) adalah masalah sudut pandang penafsiran aturan di Undang-Undang (UU) Pajak Pertambahan Nilai (PPN) alias UU No. 42/2009. Menurut Prianto, multitafsir terjadi pada pemahaman terhadap Pasal 4A ayat (2) huruf a […]

Ananda Astri Dianka

Author

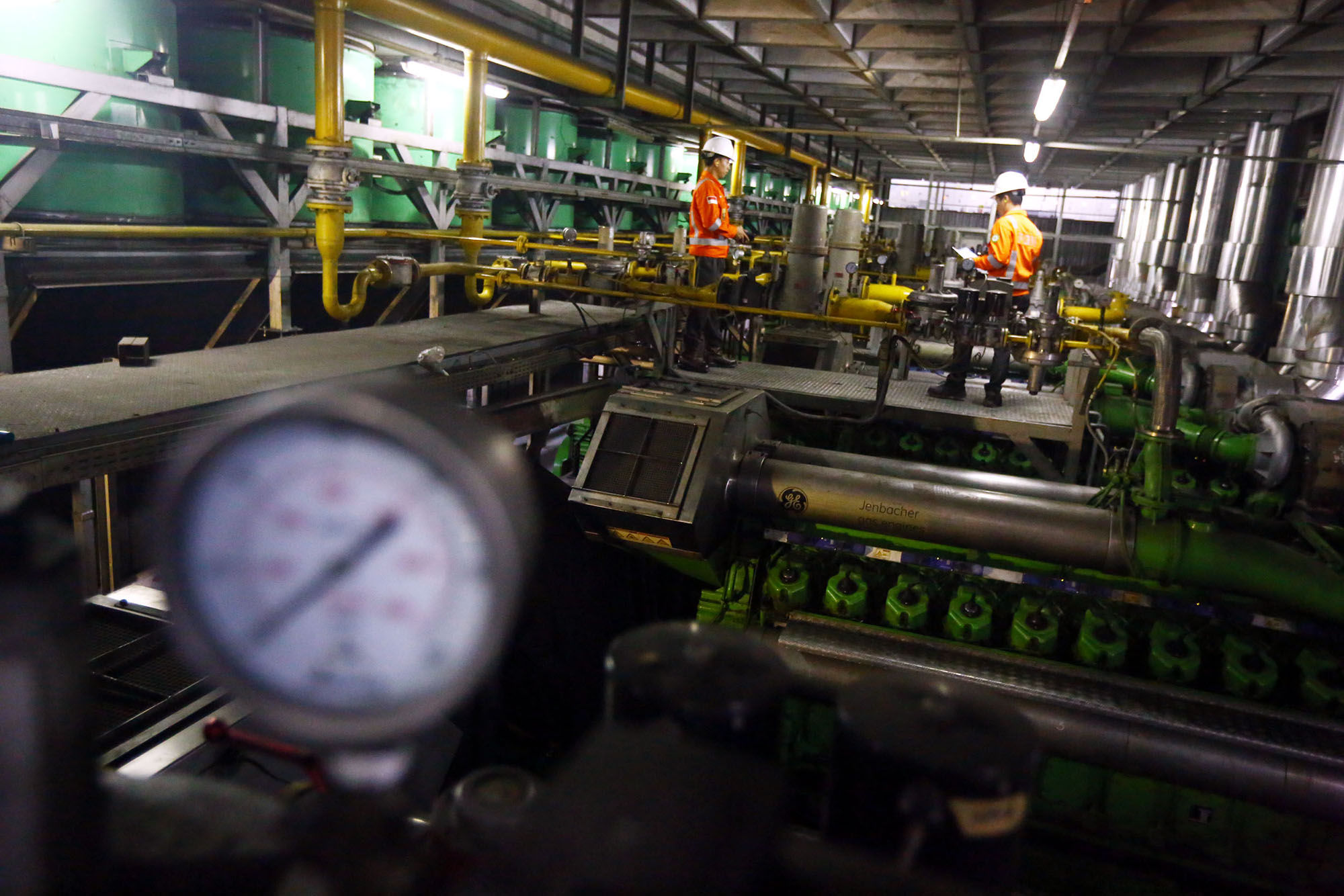

Petugas PGN tengah melakukan pengecekan rutin Gas Engine di Plaza Indonesia. Foto: Ismail Pohan/TrenAsia

(Istimewa)