Industri

Cara UMKM Hingga Ojol Ajukan Penundaan Kredit

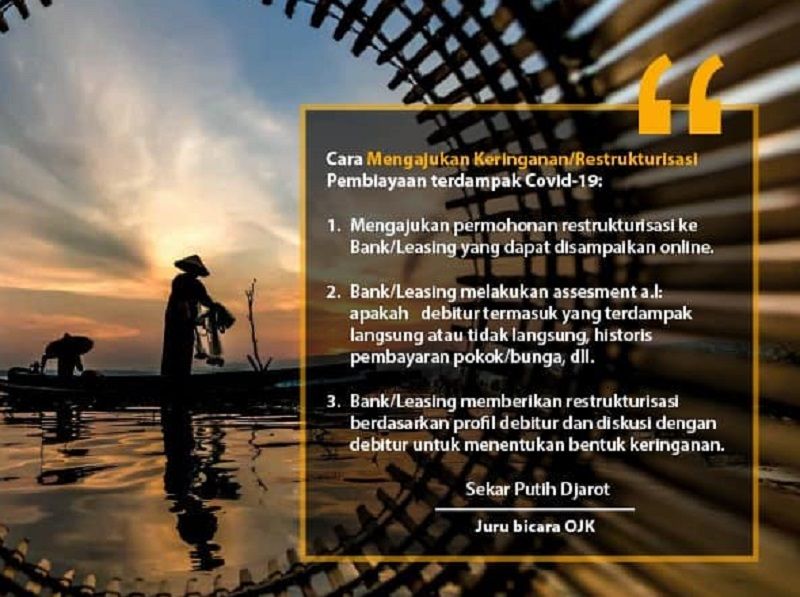

Otoritas Jasa Keuangan (OJK) memastikan sejumlah debitur dari usaha mikro, kecil, dan menengah (UMKM) hingga pekerja informal seperti ojek online, diberikan keringanan kredit di perbankan, serta multifinance.

Sukirno

Author

OJK merilis aturan restrukturisasi kredit bagi UMKM hingga pekerja informal harian seperti ojek online. / OJK

(Istimewa)